Vay 500 triệu mua nhà 1 tỷ dễ bị 'đứt gánh giữa đường'

Nếu định vay 500 triệu để mua căn hộ 1 tỷ đồng thì nên cân nhắc. Mỗi chúng ta chính là nhân tố quyết định giá BĐS của Việt Nam hiện nay. Hãy kiên nhẫn hơn chút để kéo BĐS về đúng giá trị của nó.

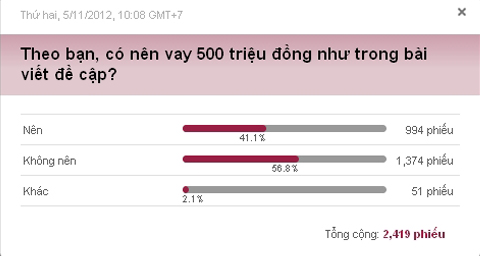

56,8% độc giả cho rằng không nên vay 500 triệu đồng để mua nhà 1 tỷ trong trường hợp

của tác giả Hoàng Sơn (Khảo sát đến 16 giờ ngày 05/11/2012).

Có nên vay 500 triệu mua căn hộ 1 tỷ?

Thời điểm hiện tại, vay tiền ngân hàng để mua nhà là chưa nên vì các lí do chính sau đây:

- Bất động sản (BĐS) đang tồn kho rất lớn (số liệu thống kê là 70.000 căn). Đây là lý do quan trọng cho việc giảm giá sắp tới. Để tiêu thụ số căn hộ tồn này cần nhiều thời gian (dự báo cả 5-6 năm).

- Cả nền kinh tế đều khó khăn. Doanh nghiệp và nhà đầu cơ (chiếm trên 80%) đang cần tiền để duy trì hoạt động kinh doanh. Họ không nhiều tiền và không đủ liều để tham gia vào BĐS như trước nữa, nghĩa là lượng cầu sụt giảm mạnh mẽ.

- Số người cần nhà rất nhiều, nhưng số có khả năng thanh toán không nhiều. Hầu hết vẫn đang chờ BĐS giảm giá nữa vì giá đã "ảo" quá rồi, ngoài khả năng chi trả của đại đa số.

Với những lý do đó, chúng ta vội gì để nhảy vào lúc này, đưa đầu chịu lãi?

Trường hợp cụ thể của tác giả Hoàng Sơn chia sẻ trên VnExpress khi tổng thu nhập 16 triệu/tháng, dự định vay ngân hàng 500 triệu (lãi suất 15%/năm) để mua căn hộ khoảng 1 tỷ (đã tích lũy được 500 triệu) là không khả thi vì một tháng đã hao hụt hết 10 triệu cho việc trả nợ. Trong khi đó, khả năng "đứt gánh giữa đường" là khá cao.

56,8% độc giả cho rằng không nên vay 500 triệu đồng để mua nhà 1 tỷ trong trường hợp của tác giả Hoàng Sơn. (Khảo sát đến 16 giờ ngày 05/11/2012)

Khoản chi để trả nợ chỉ nên ở ngưỡng tối đa 30% thu nhập hàng tháng. Nghĩa là thu nhập của gia đình phải trên 30 triệu/tháng mới nên vay 500 triệu.

Các giả định: Lãi tiền gửi tính trung bình 9%/năm. Thuê nhà 2,5 triệu/tháng, tăng giá 10% mỗi năm, sẽ tiết kiệm thêm 4,5 triệu/tháng.

Như vậy theo tính toán, nên mua nhà vào khoảng sau 3 năm nữa. Vì lúc đó bạn sẽ có khoảng 723 triệu, cụ thể:

- Cộng: Lãi gửi ngân hàng: 500 triệu x 9%/năm x 3 năm, lãi nhập vốn = 154 triệu.

- Cộng: Tiết kiệm thêm: 4,5 triệu x 36 tháng + lãi khoản tiết kiệm = 168 triệu.

- Trừ thuê nhà: 2,5 triệu x 36 tháng + tăng giá = 99 triệu.

Từ giờ tới lúc đó, giá nhà sẽ giảm khoảng 10%. Bạn chỉ cần vay khoảng 200 triệu nữa sẽ phù hợp với khả năng trả nợ của bạn hơn, ít rủi ro hơn nhiều lần.

Mỗi chúng ta chính là nhân tố quyết định giá BĐS của Việt Nam hiện nay. Hãy kiên nhẫn hơn chút để kéo BĐS về đúng giá trị của nó.

Chúc mọi người luôn sáng suốt trong mỗi quyết định của mình.

Theo vnexpress.net